尿素周报:国际价格上涨和期货价格上涨导致本周订单增加(编号:20230721)

01市场概况

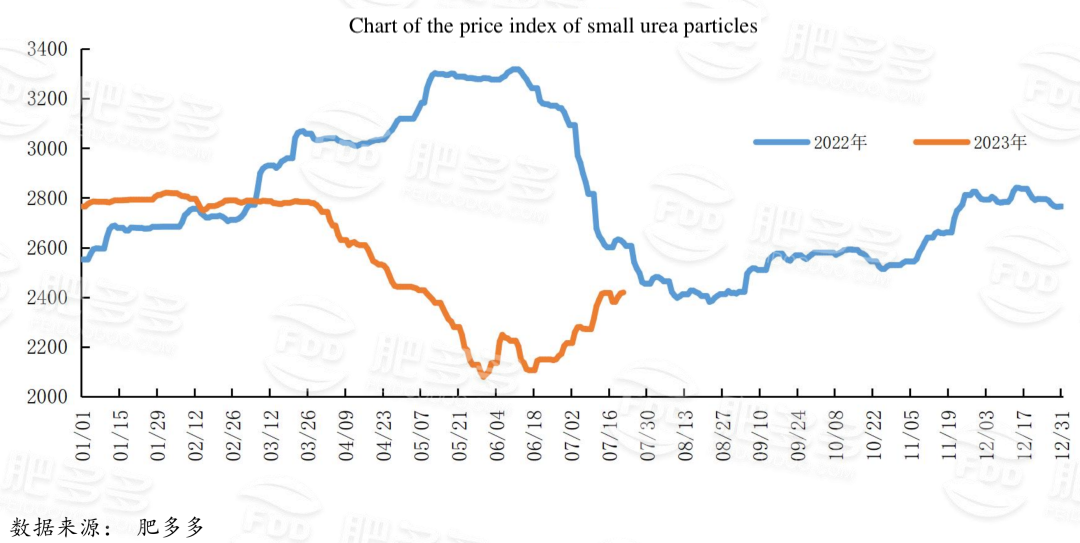

1.1 Feidoodoo 价格指数

本周,国内尿素小颗粒价格指数的平均价格为2399.82元,上周上涨20.55元,较上月上涨0.15%。周初,尿素现货价格下跌,随后在国际价格和期货价格的推动下,现货价格再次上涨,市场保持坚挺。期货持续上涨,促进了现货采购情绪,企业订单增加,报道称一些工厂已限制订单销售。然而,随着价格上涨,下游一些地区开始出现抵触,覆盖进度放缓,市场开始出现观望气氛。

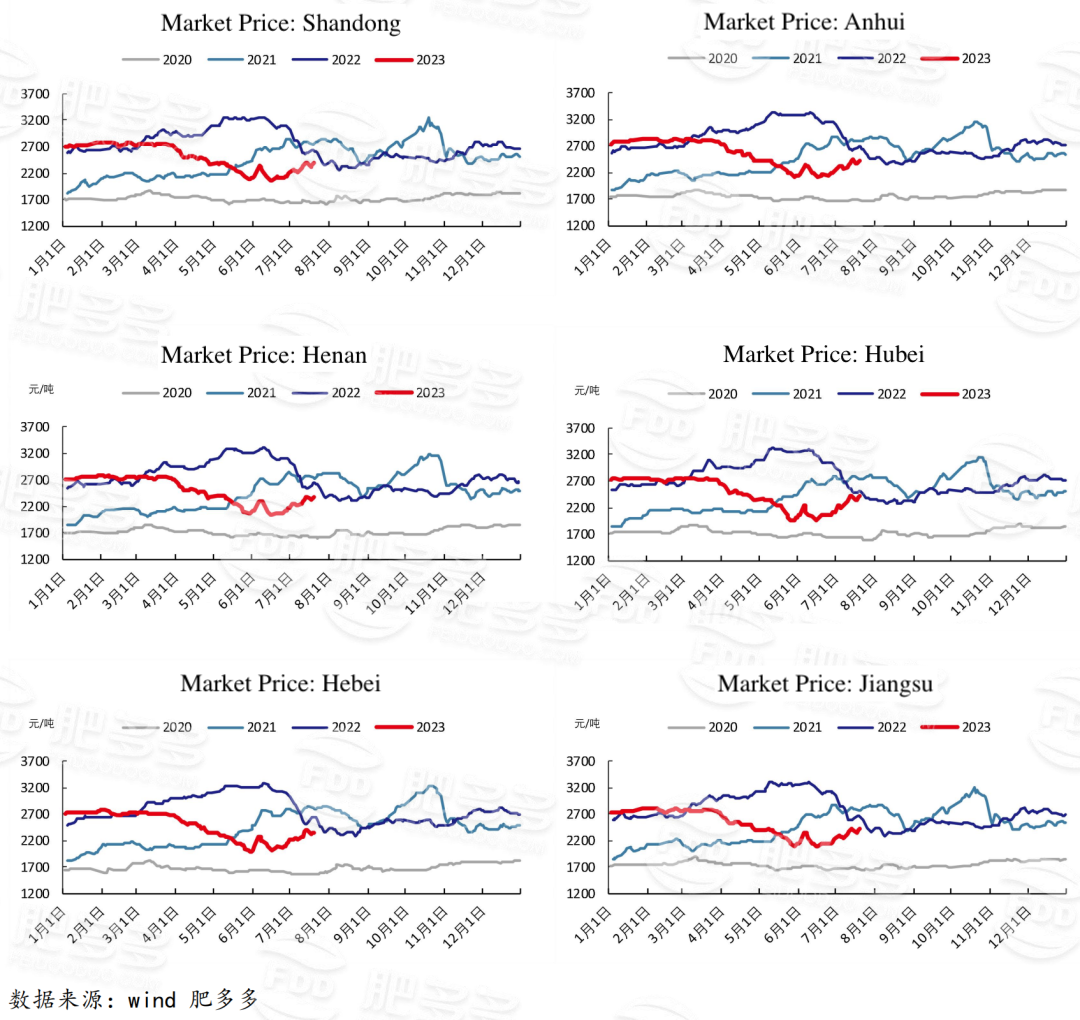

1.2 尿素交货区域报价

具体而言,东北地区价格上涨至2170-2260元/吨。华北地区价格上涨至2220-2400元/吨。西北地区价格稳定在2420-2430元/吨。西南地区价格稳定在2350-3000元/吨。华东地区价格上涨至2370-2460元/吨。中部地区小颗粒和中颗粒的价格下降至2370-2560元/吨,大颗粒的价格上涨至2380-2420元/吨。南方地区价格稳定在2550-2650元/吨。

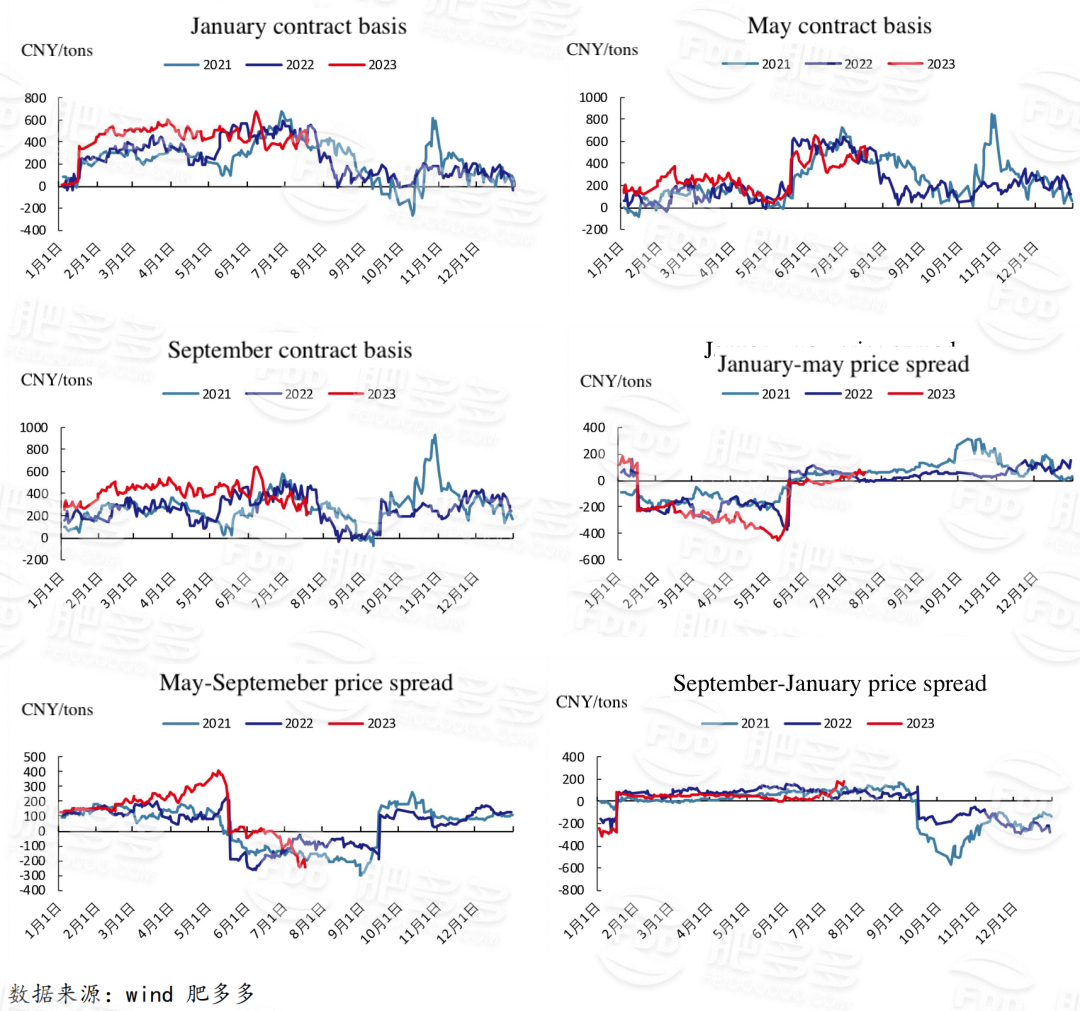

1.3 尿素期货基差与价差

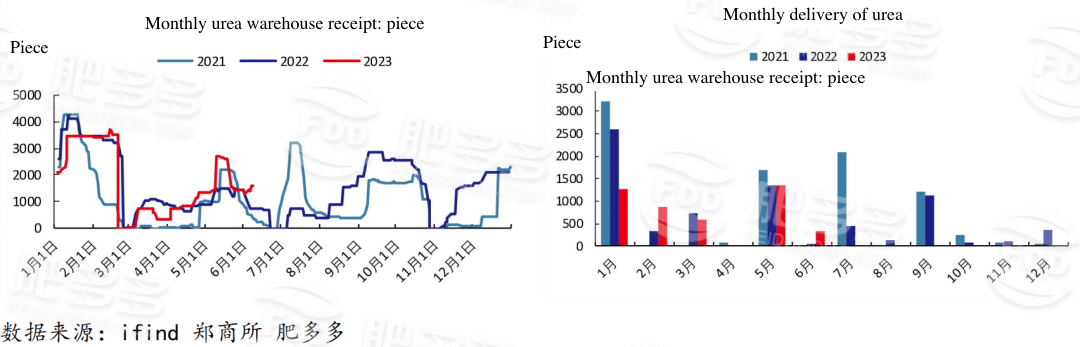

1.4 期货仓单分布

截至周五,郑商所尿素期货1319,较上周下跌401。7月份的总交货量为472。

02 行业链动态

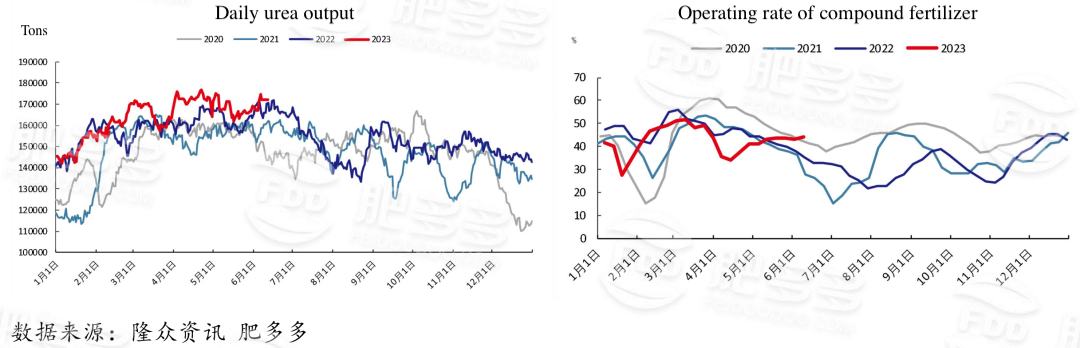

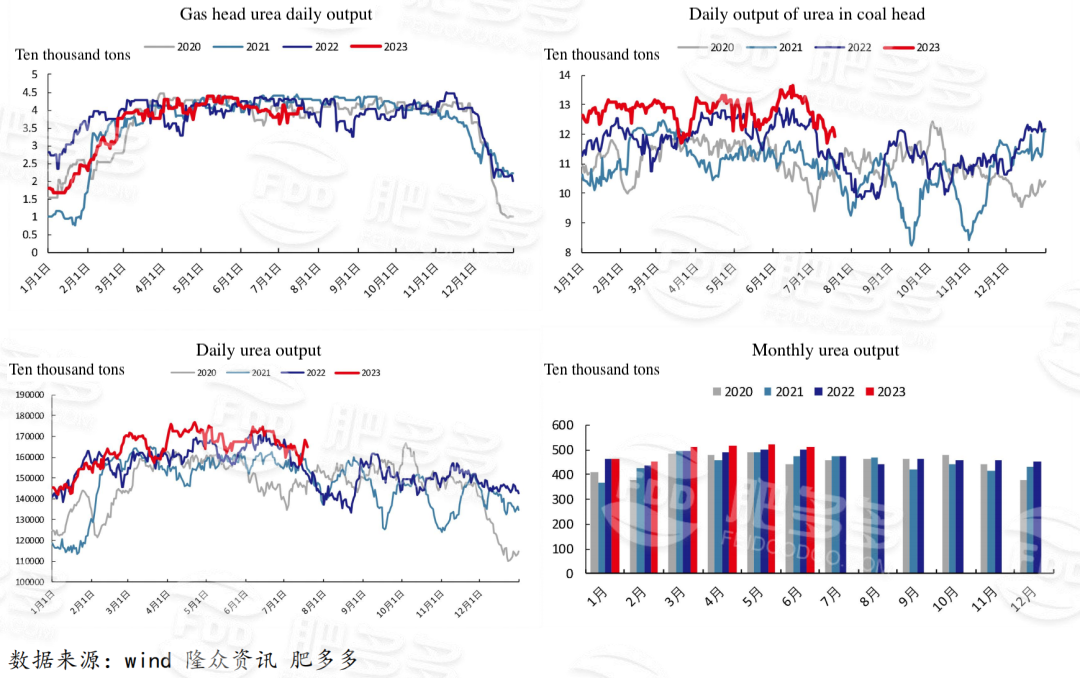

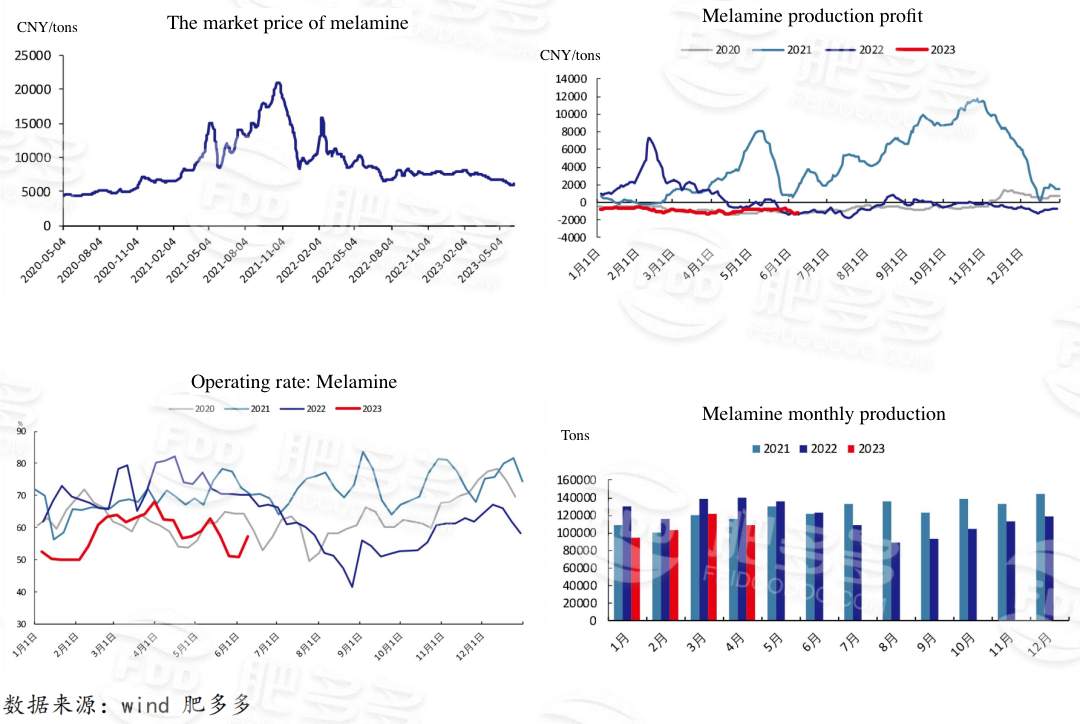

2.1日产恢复迅速

本周,国内尿素生产约为114.21万吨,环比下降0.17%,同比上涨6.31%;日均产量为163200吨,周内日均产量变化不大。国内尿素行业的开工率约为77.04%,环比下降0.13%,同比上涨8.29%;国内尿素行业的开工率在窄幅范围内下降,高于去年同期水平。

从过程的角度来看,煤炭制尿素的产量约为861,000吨,比上周减少了12,100吨,比去年同期增加了78,900吨,开工率约为77.50%,比上周下降了1.09%,比去年同期上升了9.86%;气体尿素的产量约为281,100吨,比上周增加了10,100吨,比去年同期减少了11,100吨,开工率约为75.65%,比上周下降了2.72%,比去年同期上升了3.75%。

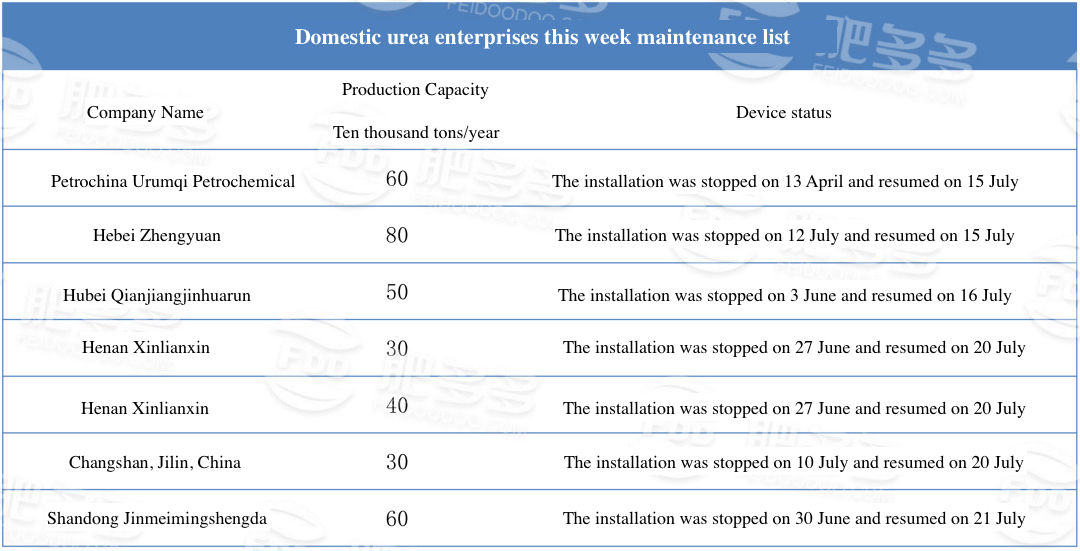

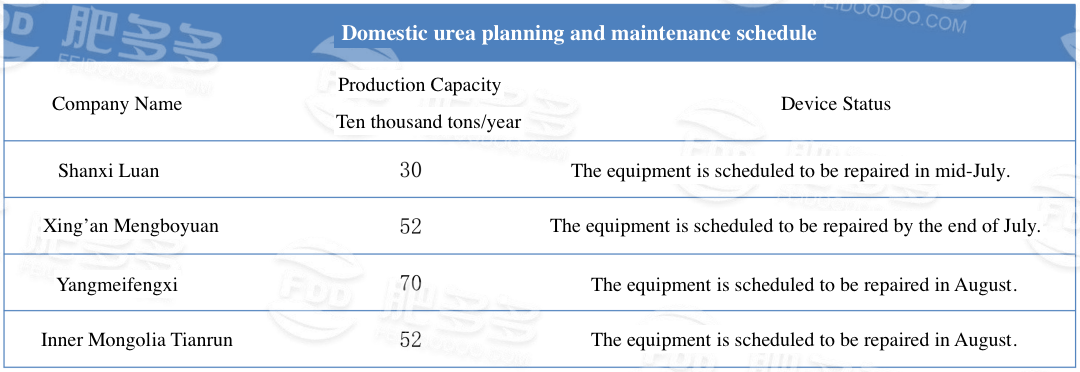

2.2 尿素厂动态

2.3 原材料市场

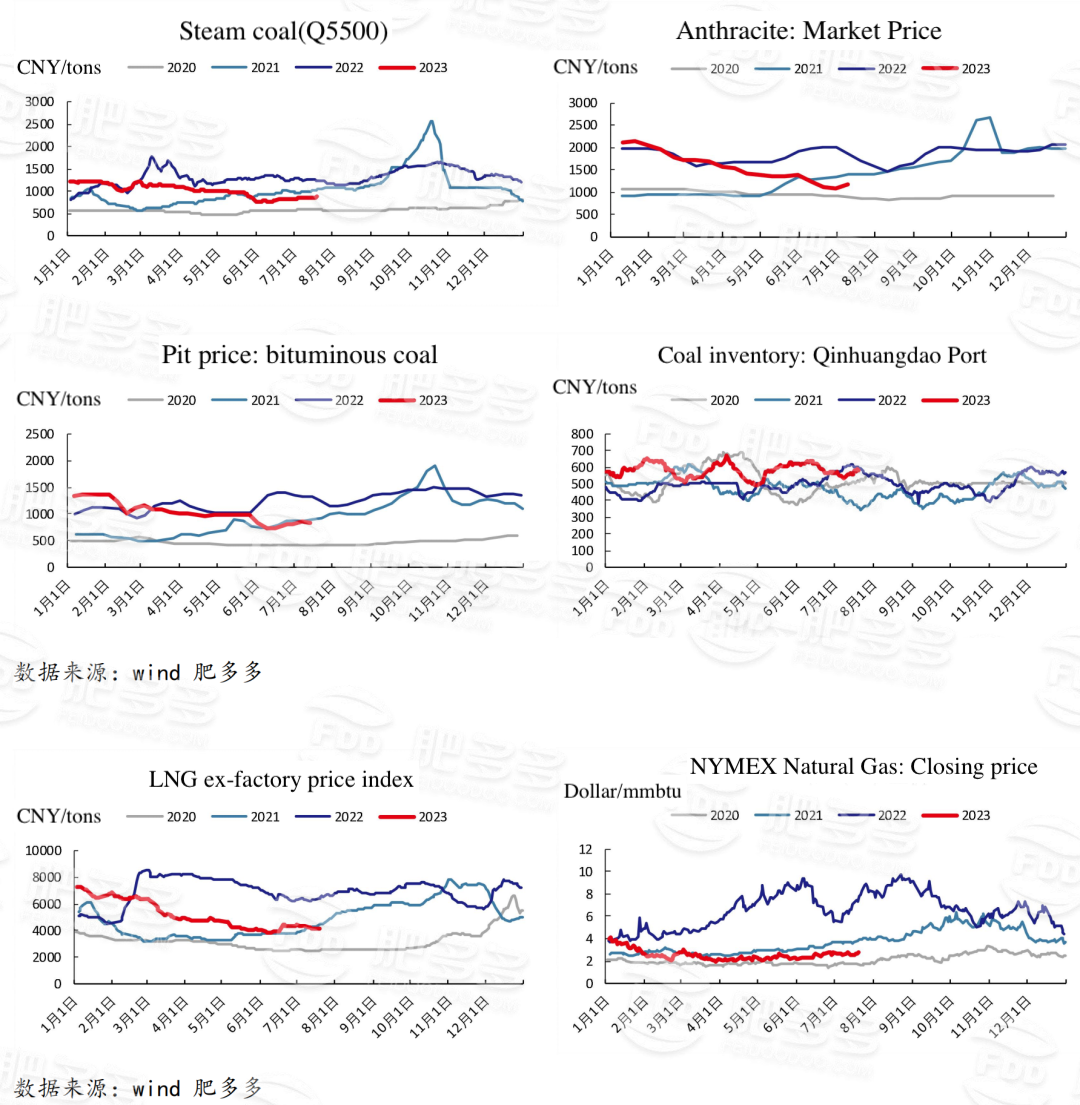

本周煤炭市场价格反弹,港口煤价超过900元/吨。交易商对夏季的预期偏好良好,低成本的出货意愿较低。高温增加了电厂的日常消费,港口库存持续去库存。煤矿安全检查增加,市场供应紧张。海外动力煤价格保持稳定,进口煤的流入减少。国内贸易情绪的减弱导致进口市场询价减少;此外,进口煤价格低,外矿价格倒挂,大多数交易商暂停操作。

然而,下游化工企业维持刚需补库,交易商主要处于观望状态,采购意愿较低。在无烟煤块煤方面,近期一些尿素企业停产进行维护,化工企业原煤采购步伐缓慢,更多需要补充,民用客户的采购情绪略有降温,交易商根据当前市场情况看到投机需求的下降。

本周港口煤炭价格上涨,秦皇岛热煤Q5500报价900元/吨,较上周上涨50元/吨。无烟煤块煤到厂报价为1000-1100元/吨,价格比上周上涨0元/吨。

2.4 市场库存

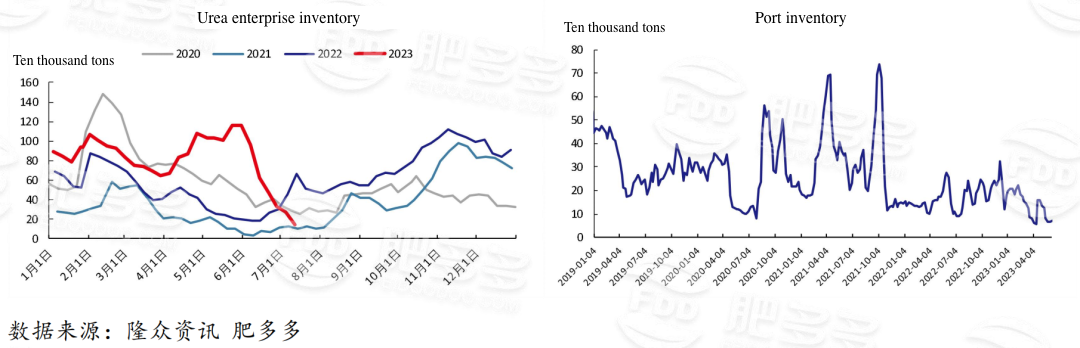

本周,国内大颗粒尿素港口库存为43000吨,比上周减少21000吨,比去年同期减少9000吨,大颗粒尿素港口量在本周内下降,低于去年同期。

本周,国内小颗粒尿素港口库存为77000吨,比上周增加24000吨,比去年同期增加40000吨,高于去年同期。

本周,企业库存约为152200吨,比上月增加46万吨;港口库存总计80000吨,较上季度减少43.26%。

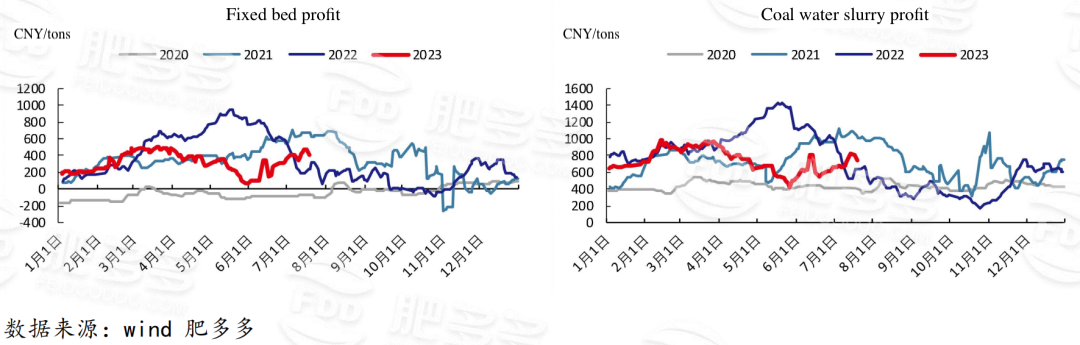

2.5 尿素生产利润

2.6 复合肥行业

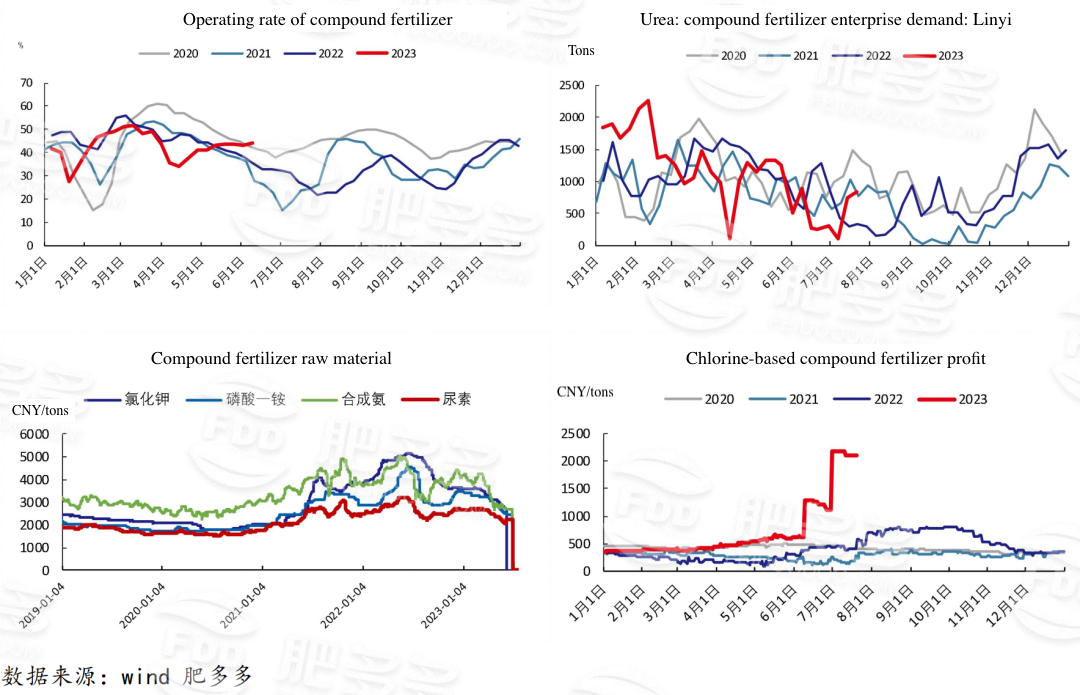

本周,国内复合肥市场趋于稳定,观望气氛较重。在原材料方面,尿素受到国际趋势、期货和煤炭的支撑,市场先跌后涨,维持在震荡区间;磷酸二铵受到企业备货充足和下游刚需补库等因素的提振,市场投机气氛未减,部分价格持续上涨。总体来看,复合肥的成本支撑没有减弱。在企业方面,预收款主要基于非定价利息担保或付款优惠等政策,新招标稀少,特别是小麦肥料价格市场仍然不明朗。在南方稻区,需求减弱,企业主要是接单和清货。目前,由于原材料的运营,市场不稳定,观望气氛相对较重。

2.7 三聚氰胺行业

本周,国内三聚氰胺市场整体关注度上升,但各地区表现参差不齐。上周,北方地区价格上涨幅度较快且幅度较大,下游抵触心理出现,加之周末原料尿素价格下跌,三聚氰胺企业积极接单,高端价格下跌;上周,西南地区价格与北方相比相对较低,本周主要上涨。尽管原料尿素价格在周末再次上涨,但下游接货更为谨慎,三聚氰胺市场交易平淡,价格没有显著变化。短期内,市场观望心态较强,企业主要接收预先订单,继续关注原材料走势。国内三聚氰胺行业的开工率为61.59%,较上周下降1.89%;三聚氰胺周产量为26,800吨,较上周下降3.25%。

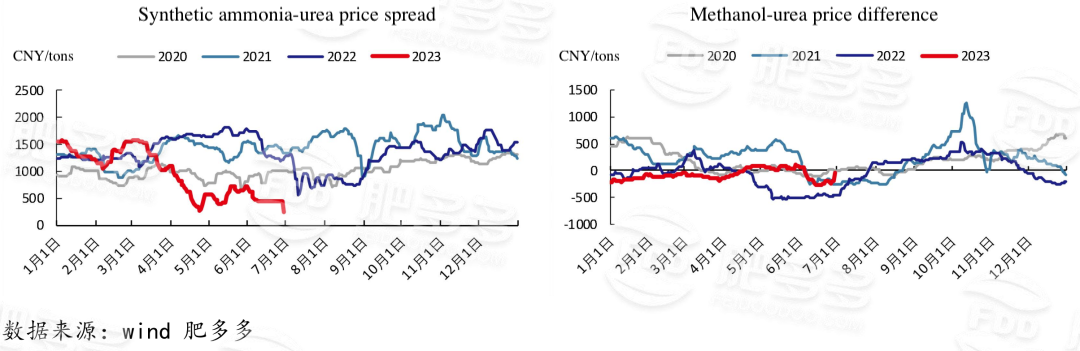

2.8 相关品种价格差

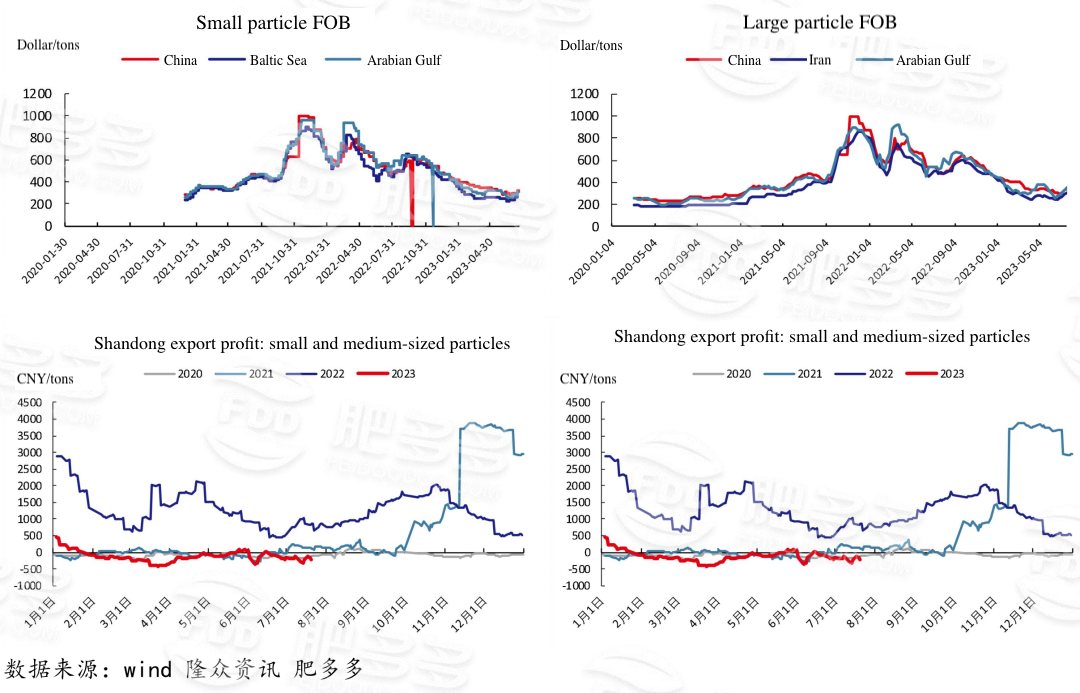

2.9 国际市场报价

在国际市场上,中国小颗粒的FOB价格为318-320美元/吨,主流价格比上周上涨3美元/吨;波罗的海FOB价格为300-330美元/吨,主流价格比上周上涨10美元/吨。

大颗粒的FOB中国价格为340-350美元/吨,主流价格比上周上涨20美元/吨;伊朗大颗粒FOB价格为306美元/吨,主流价格比上周上涨16美元/吨。

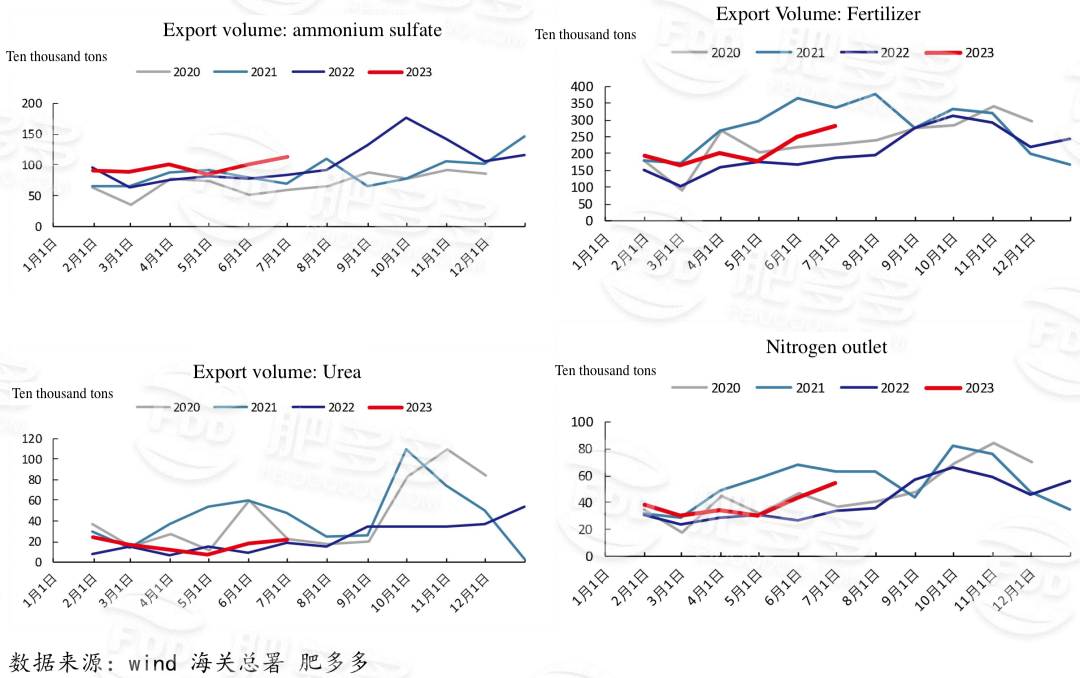

2.10 化肥出口情况

5月份,国内尿素出口为182,900吨,1月至5月累计出口量为785,600吨,比去年增加了247,600吨。

03 未来市场展望

供应:当前的维护工作正在逐渐结束,日常产量正在增加。新的产能已经在路上。

库存:库存进一步下降,工厂库存较低,工厂更愿意提价。不过,库房的开端只是时间问题,而七月底则比较谨慎。

成本:动力煤价格稳定,但反弹空间有限。无烟煤块煤价格触底,固定床成本结束了探索。

需求:农业需求需要结束,出口需求短期释放,关注港口情况。由于库存低,投机需求出现。