2023年磷酸铵市场的中期报告

2023年磷酸铵市场中期报告

1.1 2023年中国磷酸铵市场概述

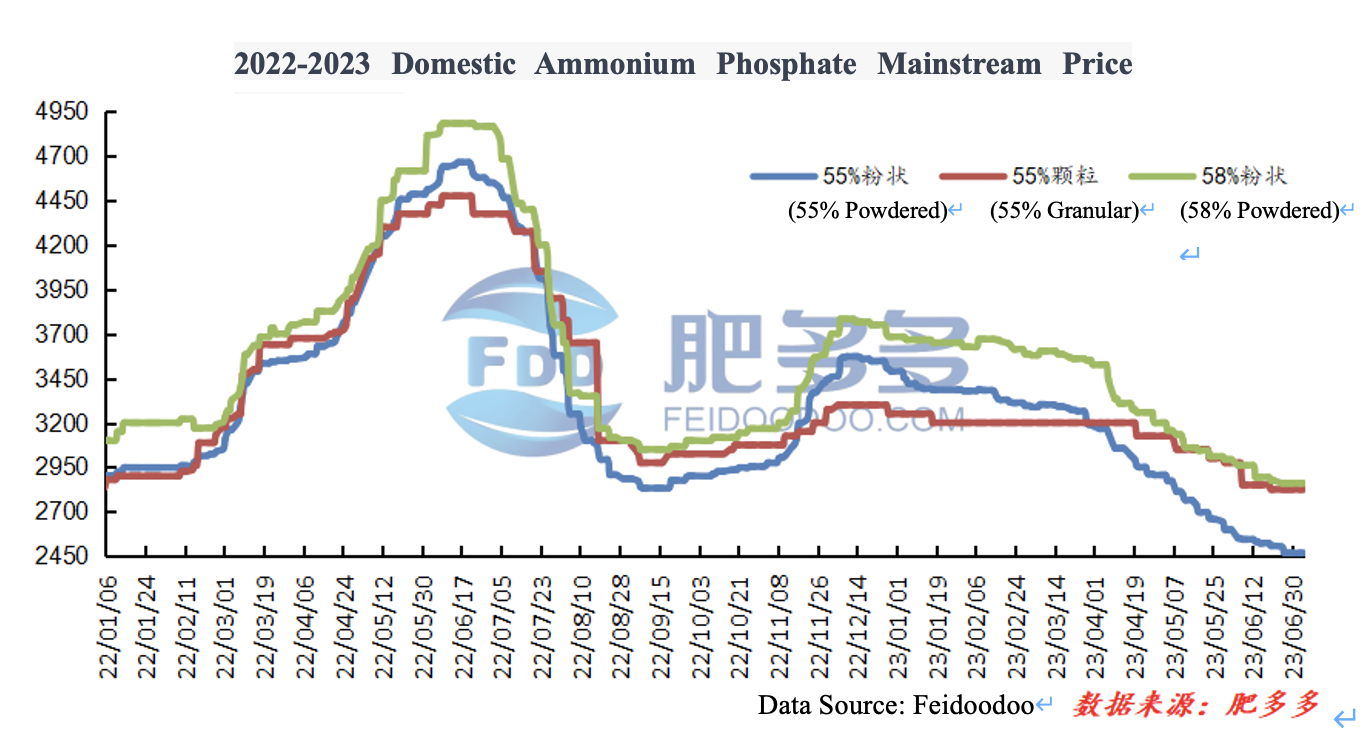

在2023年上半年,中国国内磷酸铵市场经历了初步的稳定后出现了下滑。根据飞多多的数据,截至6月30日,55%粉状磷酸铵指数的年中最低值较年初最高值下降了1021.25,下降幅度为29.27%;55%颗粒磷酸铵指数的年中最低值较年初最高值下降了425,下降幅度为13.08%;58%粉状磷酸铵指数的年中最低值较年初最高值下降了823.33,下降幅度为22.35%。

图1

在第一季度,国内磷酸铵市场价格出现了小幅下调。其中,55%粉状和58%粉状品种的价格波动较大,而55%颗粒品种仅出现了一次降价。季度初,需求略显疲软,一些工厂降价以缓解库存压力。一些工厂实施了价格底线政策。随着原材料价格持续下跌,成本支撑逐渐减弱。然而,随着下游春节前的采购以及可延迟到季度中期执行的交货,价格趋于稳定。在季度中期,磷酸铵市场略微下滑。春节假期后,原材料价格继续下跌,尿素价格也随之下降。市场情绪转为看跌,新订单稀少,工厂库存压力增加。在季度后期,从三月份开始,市场继续疲弱运行。最初,原材料合成氨价格保持高位,导致市场价格倒挂。到季度末,合成氨和硫的价格继续下降,成本支撑开始减弱。工厂减产或进行设备维护,导致磷酸铵行业的开工率显著下降。随着春季施肥季节的结束,下游对磷酸铵的需求减少,造成市场供需状况疲弱。

在第二季度,磷酸铵市场继续呈现下行趋势,55%粉状和58%粉状品种的价格每吨下降约700元。在原材料方面,硫和合成氨的价格在整个季度继续下滑,市场情绪依然不佳。加上下游复合肥企业的销售表现不佳,以及由于经营负荷降低导致库存压力显著减少,采购原材料磷酸铵的热情下降。因此,磷酸铵行业的开工率降至年度最低水平,生产显著减少。在5月中旬,五一假期后,下游玉米肥料的销量略有改善。然而,由于夏季施肥和追肥主要依赖高氮肥料,磷酸铵的市场空间有限。因此,下游采购受限,工厂的订单接收有限,库存持续承压,导致价格不断下跌。季度末,复合肥企业针对原材料进行了及时采购,主要是为秋季施肥做准备。秋季施肥主要依赖高磷肥料,导致磷酸铵市场情绪略有好转。企业逐渐接到订单,库存压力得到缓解。

总体而言,在2023年上半年,由于成本支持不足和需求疲软,磷酸铵市场面临持续的价格下跌,市场情绪远未乐观。

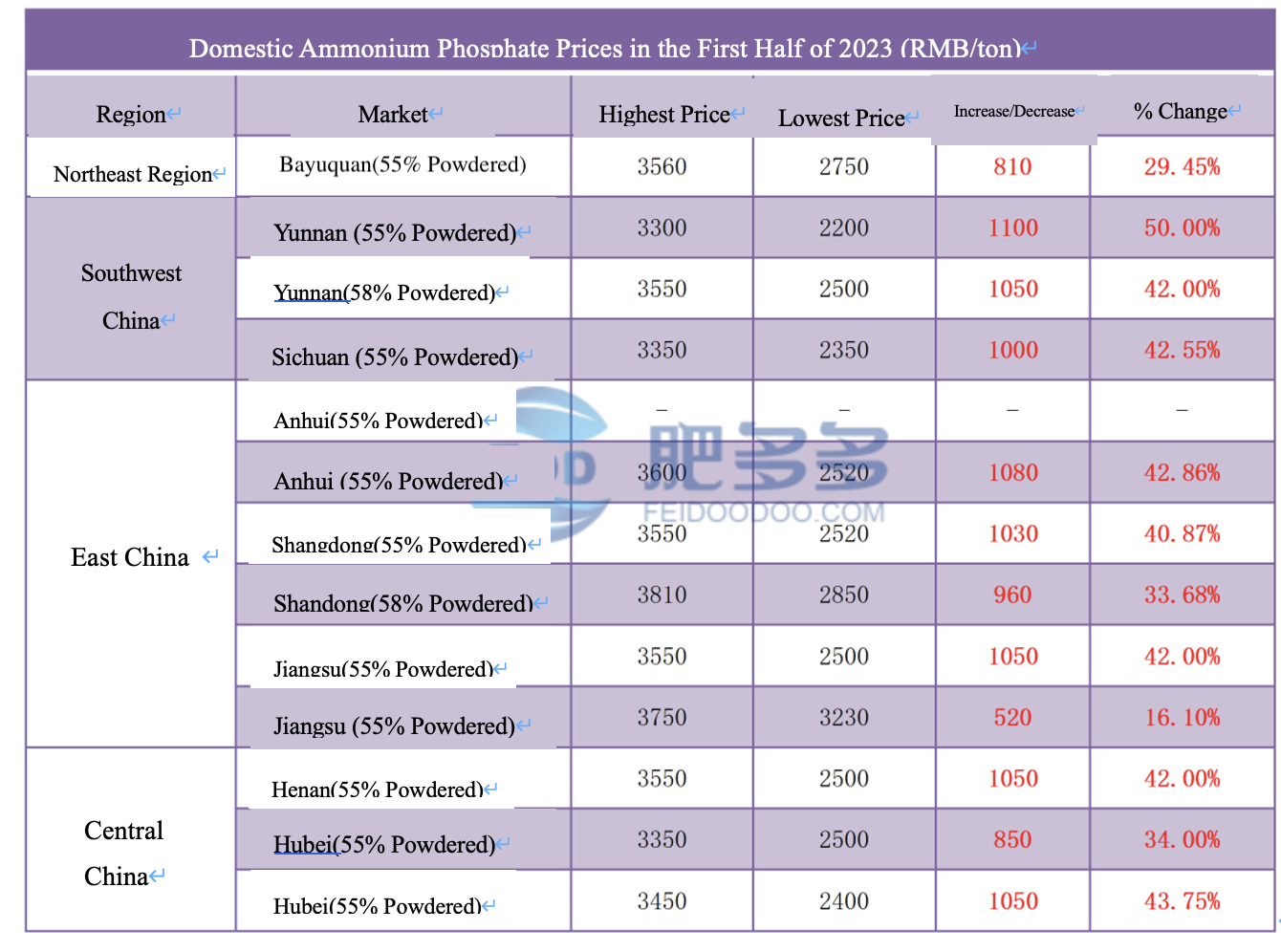

1.2 中国磷酸铵市场2023年最低与最高价格比较

表1

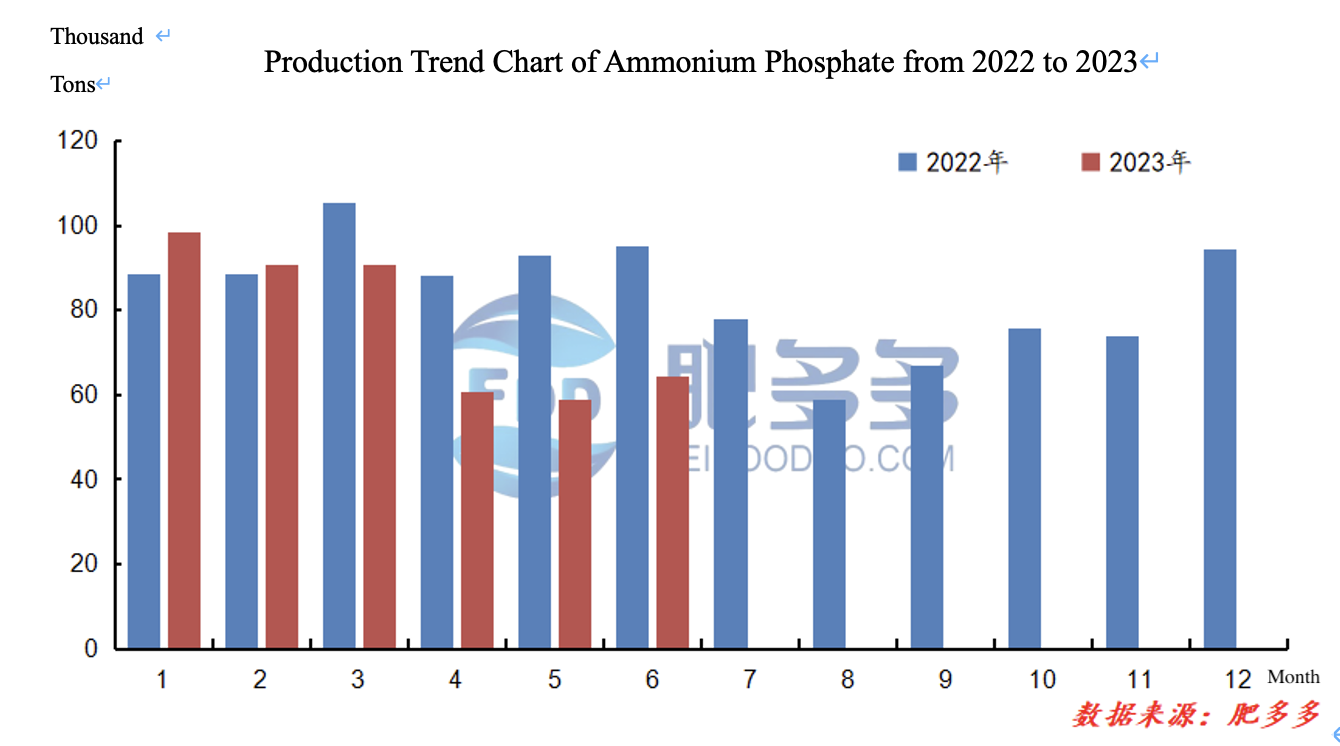

2.1 2023年中国磷酸铵生产分析

图2

2023年1月至6月,中国市场的磷酸铵生产量约为463.46万吨,比去年减少了94.37万吨,同比下降20.36%。总体来看,生产量较去年有所减少。

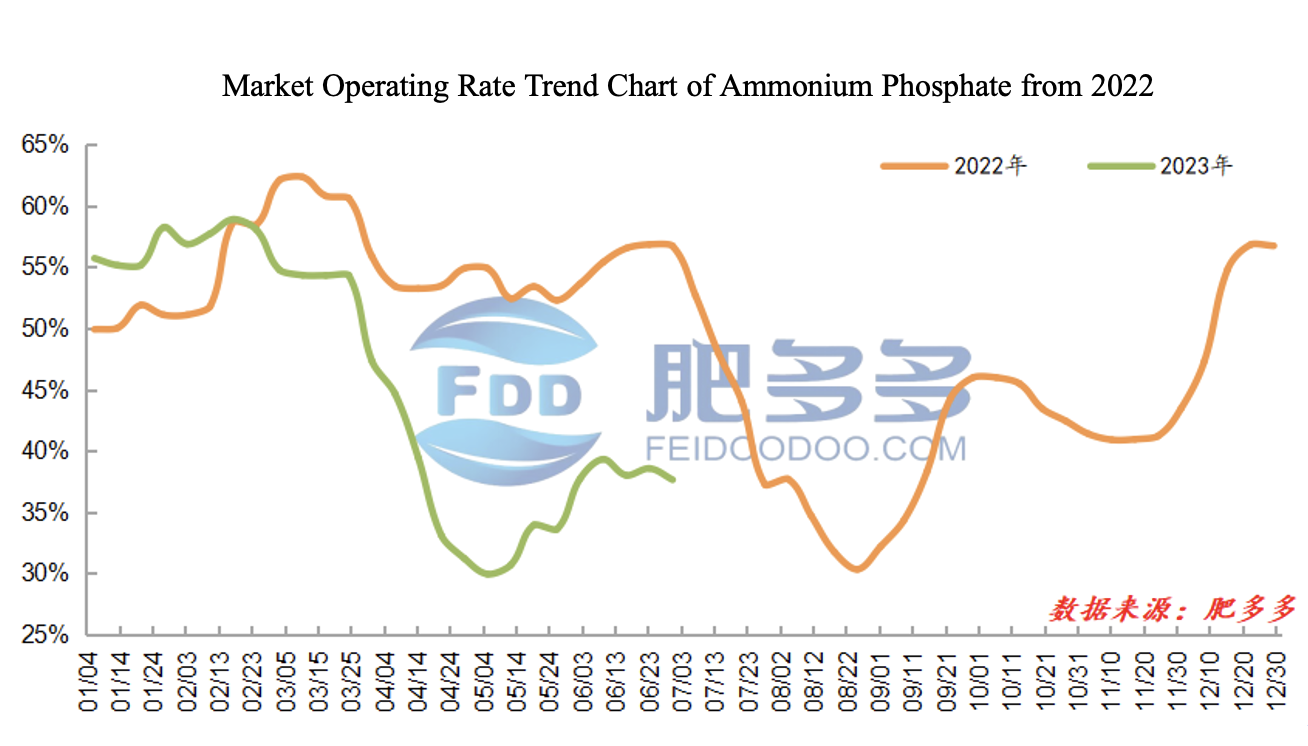

2.2 2023年中国磷酸铵市场运营率分析

图3

2023年上半年,中国市场磷酸铵设施的运营率较去年同期下降。第一季度,运营率保持在50%以上,但在第二季度,由于需求减弱和成本持续下降,运营率下降至约30%。6月份,运营率略有回升。

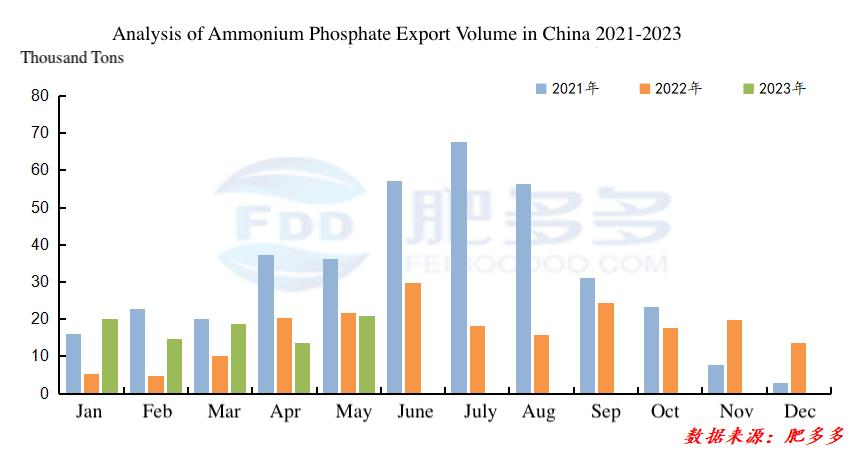

3.1 2023年中国磷酸铵出口分析

表2

图4

2023年,中国的磷酸铵出口量有所增加。根据海关数据,从2023年1月至5月,中国磷酸铵的累计出口量为87.78万吨,比去年同期增加了25.45万吨,同比增加40.83%。目前,尽管出口有所增加,但由于国内外尿素现货价格的持续倒挂,导致出口价格竞争力不足,未能达到预期。

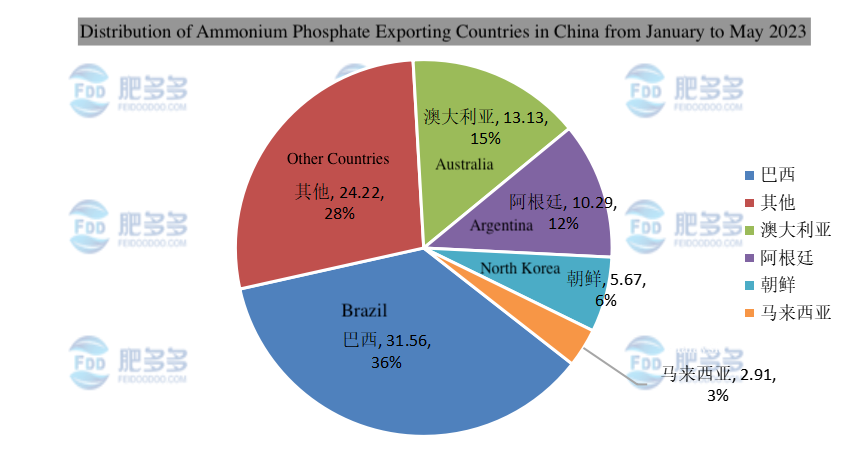

3.2 2023年中国磷酸铵出口国分析

表3

图5

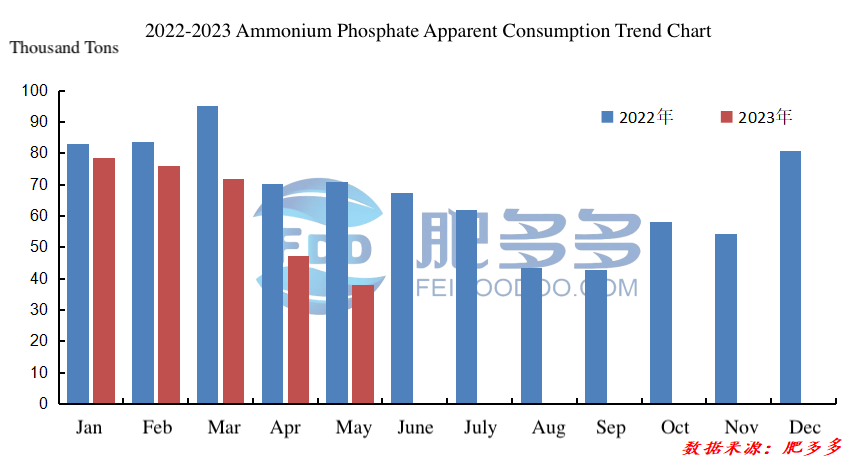

4.1 2023年中国磷酸铵表观消费分析

图6

根据飞多多数据,2023年1月至5月,中国的磷酸铵表观消费量为311.49万吨,比去年同期减少了91.4万吨,同比下降22.69%。

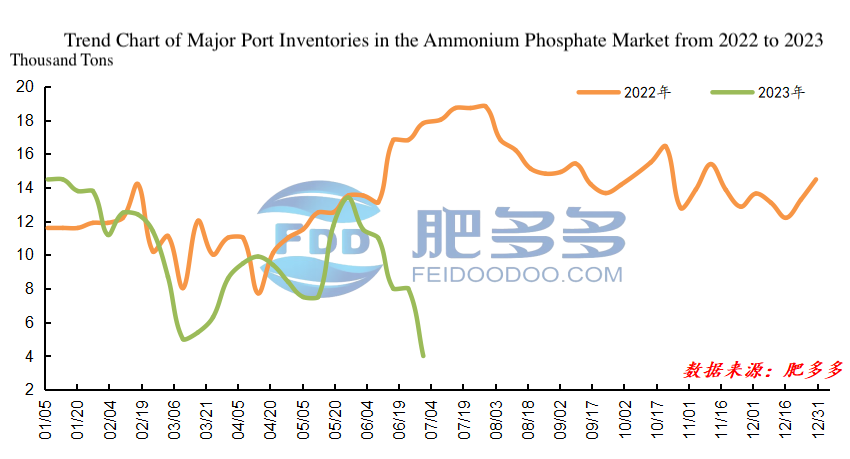

5.1 2023年中国磷酸铵库存分析

图7

在2023年上半年,中国的磷酸铵港口库存出现了初步下降,随后增加再然后下降的趋势。根据飞多多的数据,中国磷肥的最高库存出现在年初,达到了144,800吨,而最低库存出现在6月底,达到了40,000吨。

6.1 2023年中国磷酸铵未来预测

在供应和开工率方面,2023年下半年可能会有新的磷酸铵产能扩张,随着秋季市场的展开,之前闲置的设施将逐渐恢复正常生产。

在需求方面,主要集中在复合肥的生产需求。然而,随着新能源电池生产能力的持续增加,水溶性肥料和高效复合肥的快速发展,以及一些消防设备生产的扩张,预计工业磷酸铵的需求将增加。

在政策方面,目前国家稳定供应和价格的政策正在生效,在其影响下,过去六个月大宗商品价格逐渐下降,这也影响了磷酸铵的价格。对出口的政策限制导致出口量显著减少,供应流向了贸易商手中,导致社会库存水平提高。

在成本方面,磷矿石的情况是,由于近年来工业结构的调整和强化环境政策的实施,国内磷矿石产能的集中度持续增加,市场最近对磷矿石表现出看空的预期。由于煤炭价格的下降,合成氨和硫的价格在过去六个月中频繁波动,主要呈下行趋势,这并未为磷酸铵提供强有力的成本支撑。

总体来看,随着秋季市场的到来,磷酸铵市场的交易预计将增加,库存压力将逐渐缓解。然而,整体经济环境并未对磷酸铵提供实质性的积极支持,需密切关注原材料市场以及国内外需求的变化。未来市场的发展可能会受到更多因素的影响,现货价格的变化将基于供需动态变得更加复杂和多样化。