尿素周报:当前两个市场积极主导的现货价格持续上涨(2023年7月31日)

01 市场概况

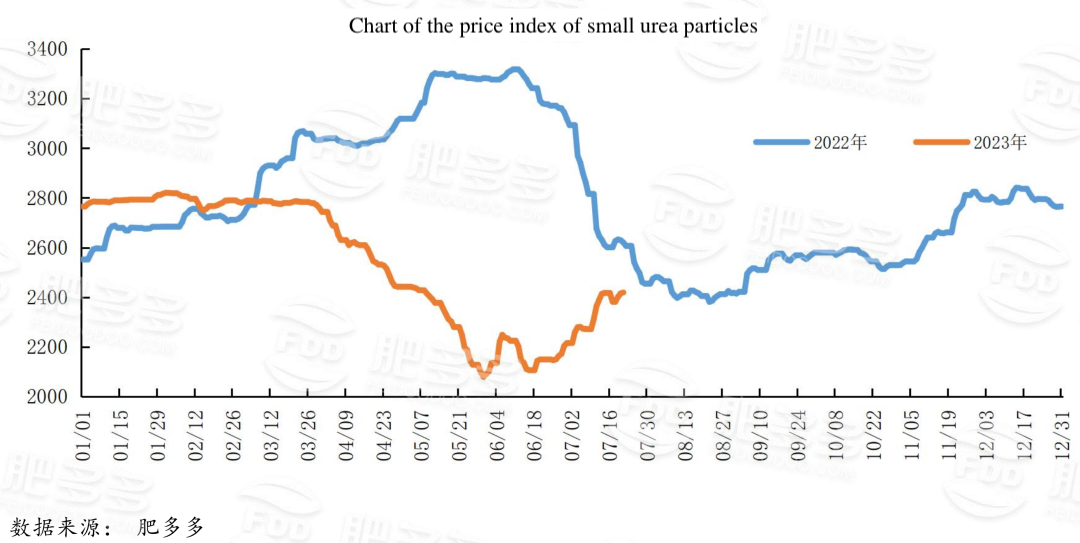

1.1 Fatoduo 价格指数

本周国内尿素小颗粒价格指数的平均价格为2471.96元,较上周上涨72.14元,较上月上涨3.01%。在本周初,尿素现货价格 sporadically 下跌,随后在国际价格和期货的强劲趋势推动下,现货市场上周重新出现,并发起了更大幅度的上涨。周中,期货价格涨停,企业的提前订单大幅增加,周日均产量上升至17万吨以上。在出口方面,隐性招标信息的释放也在情感上导致市场的上涨。尽管这是下游农业需求的空档期,但短期内市场仍然积极。

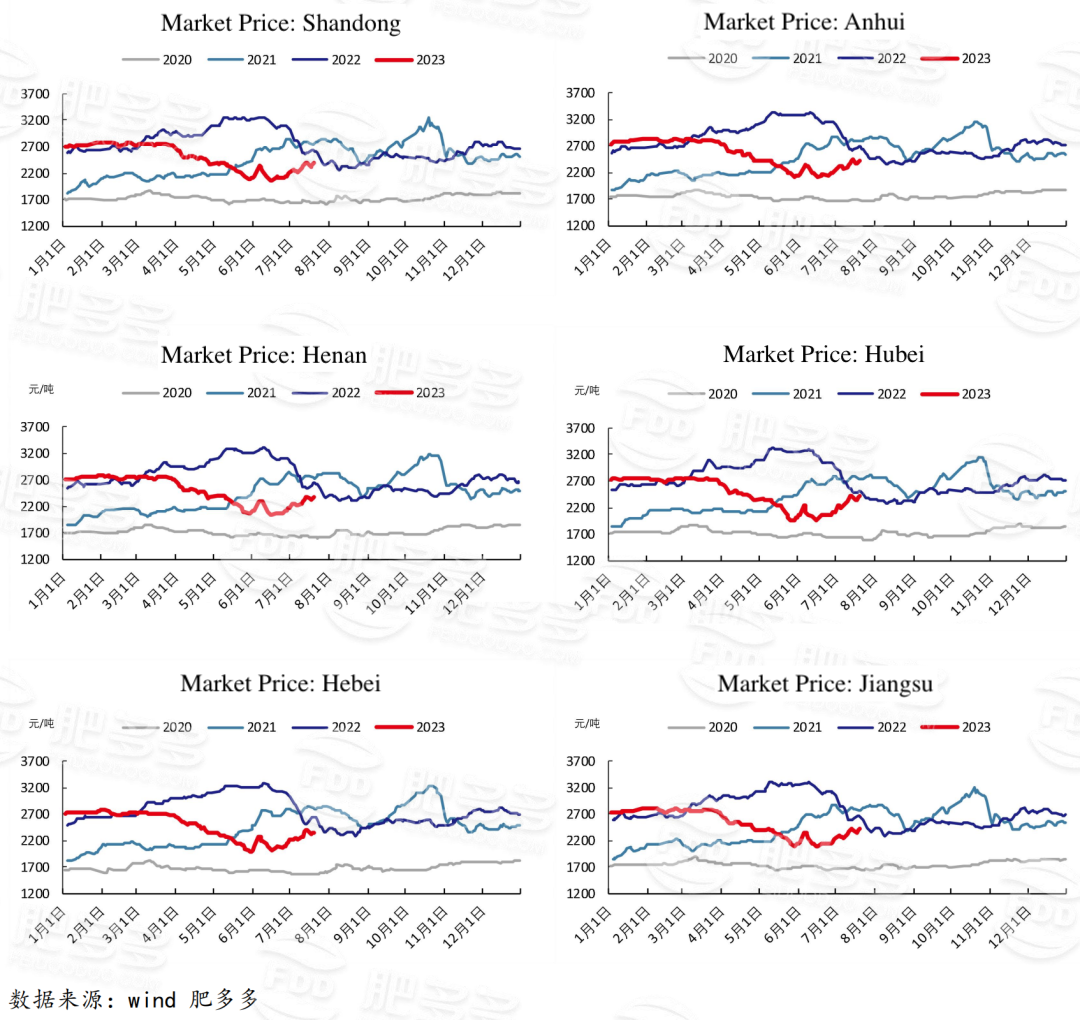

1.2 尿素交货区域报价

具体而言,东北地区的价格上涨至2260-2320元/吨。在华北地区,价格上涨至2320-2700元/吨。西北地区的价格上涨至2610-2620元/吨。西南地区的价格上涨至2450-3000元/吨。在华东地区,价格上涨至2580-2670元/吨。在华中地区,中小颗粒的价格上涨至2540-2700元/吨,大颗粒的价格上涨至2620-2650元/吨。在华南地区,价格上涨至2700-2740元/吨。

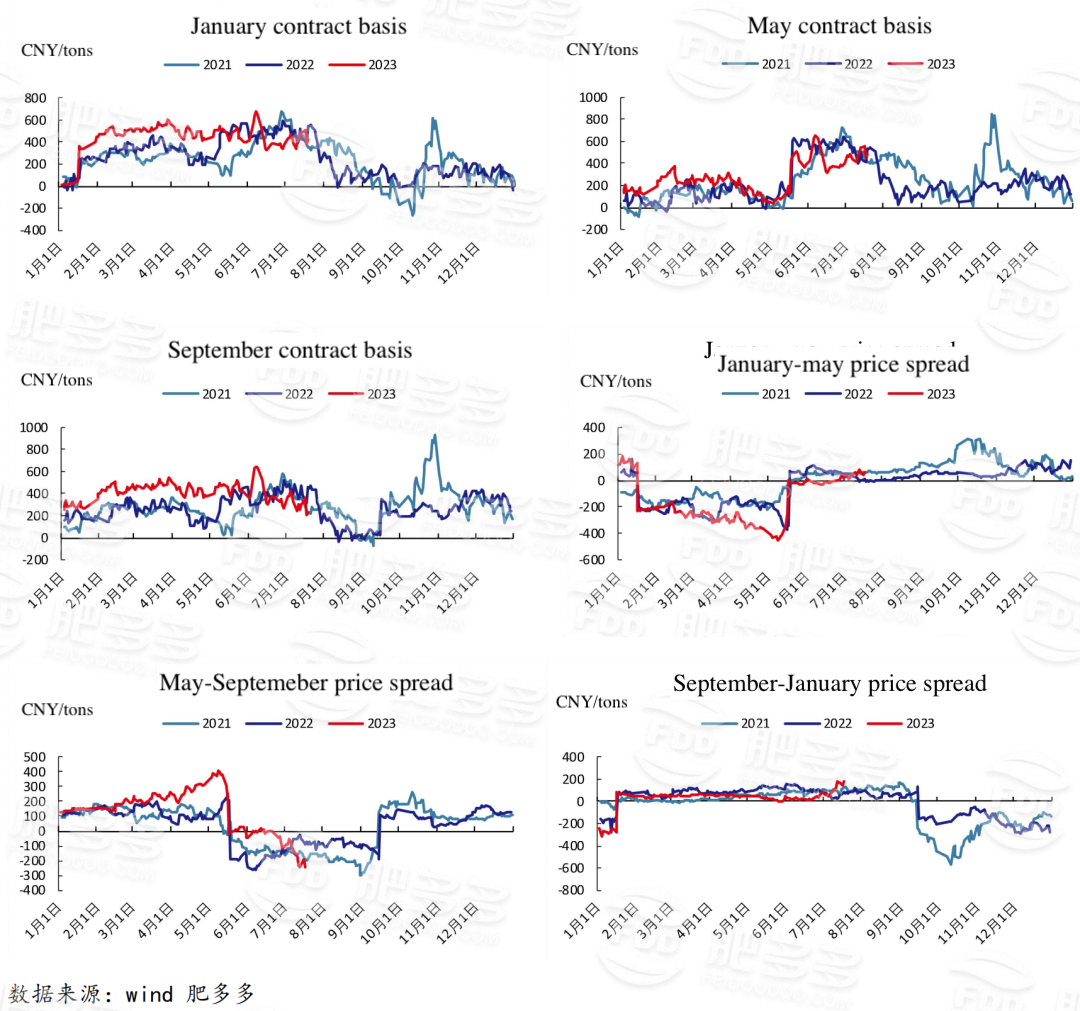

1.3 尿素期货基差与价差

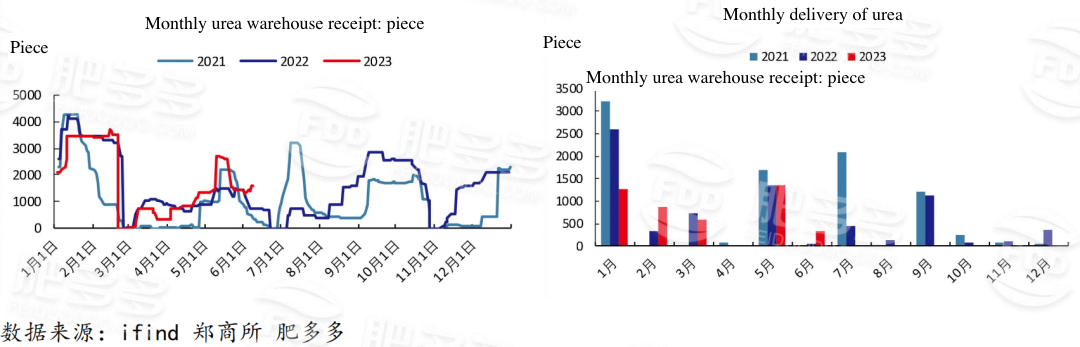

1.4 期货仓单分布

截至周五,郑商所尿素期货1319,较上周下跌401。7月份的总交货量为472。

02 行业链动态

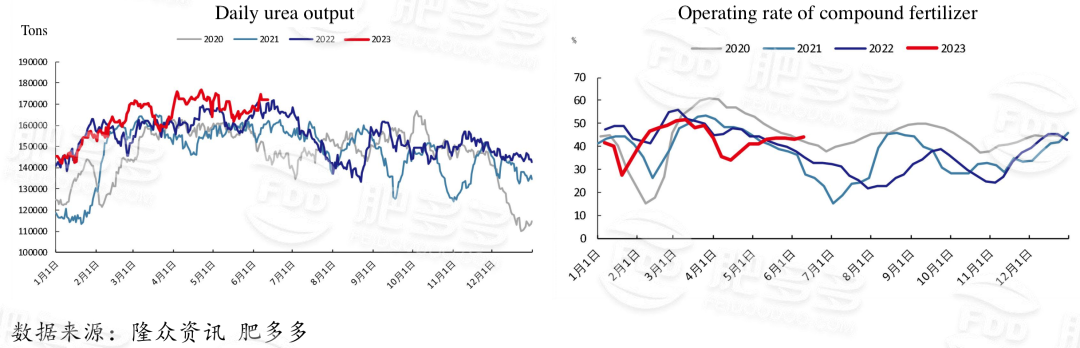

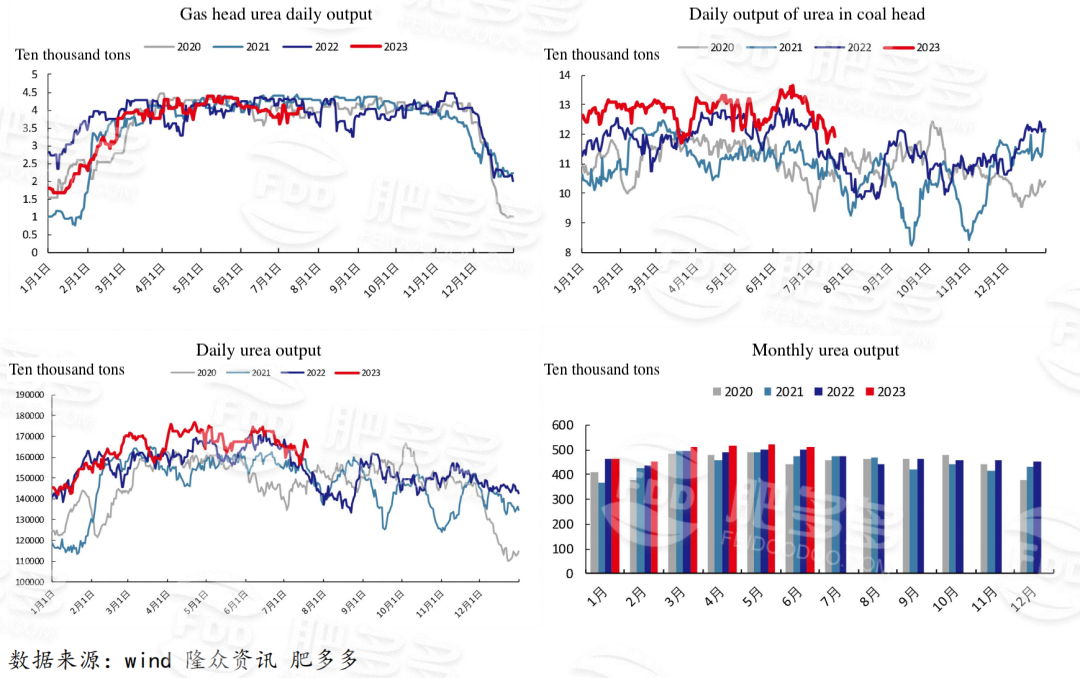

2.1 日产量快速恢复

本周,国内尿素产量约为120.1万吨,较上月增长5.08%,同比增长15.51%;日产量为171,400吨,日产量在本周内上升。国内尿素行业的开工率约为80.95%,环比增长3.91%,同比增长14.46%;国内尿素行业开工率提高,高于去年同期。

从工艺角度看,煤制尿素的产量约为907,400吨,较上周增加46,400吨,同比增加135,700吨,开工率约为81.68%,较上周增加4.18%,同比增加14.94%;气体衍生尿素的产量约为292,700吨,较上周增加11,600吨,同比增加25,400吨,开工率约为78.77%,较上周增加3.12%,同比增加13.00%。

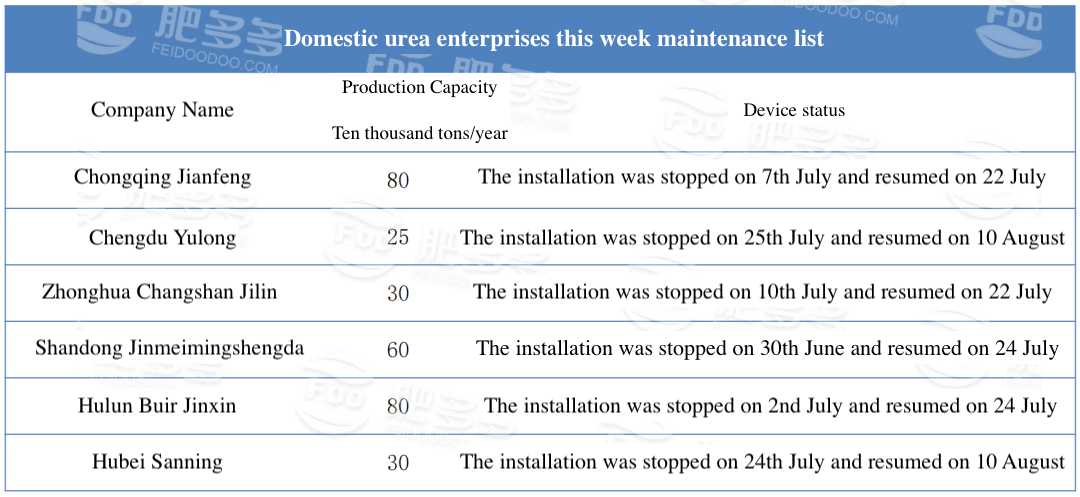

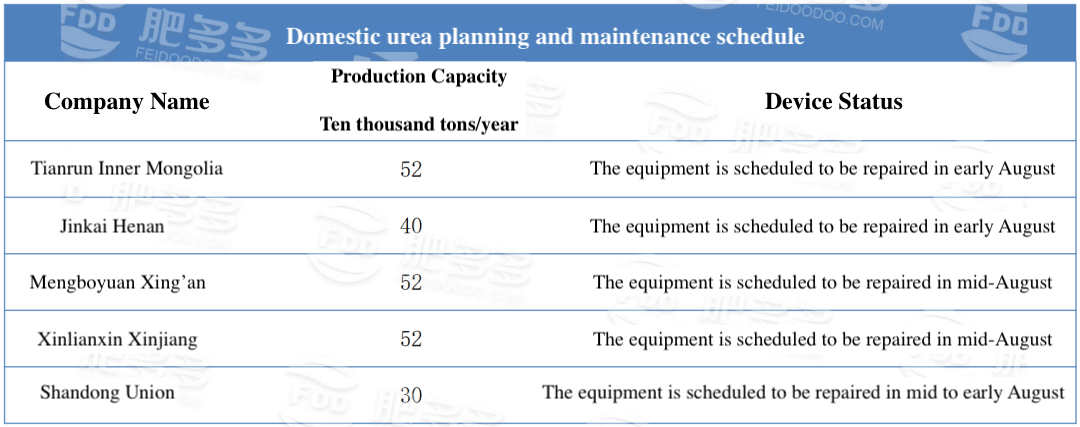

2.2 尿素厂动态

2.3 原材料市场

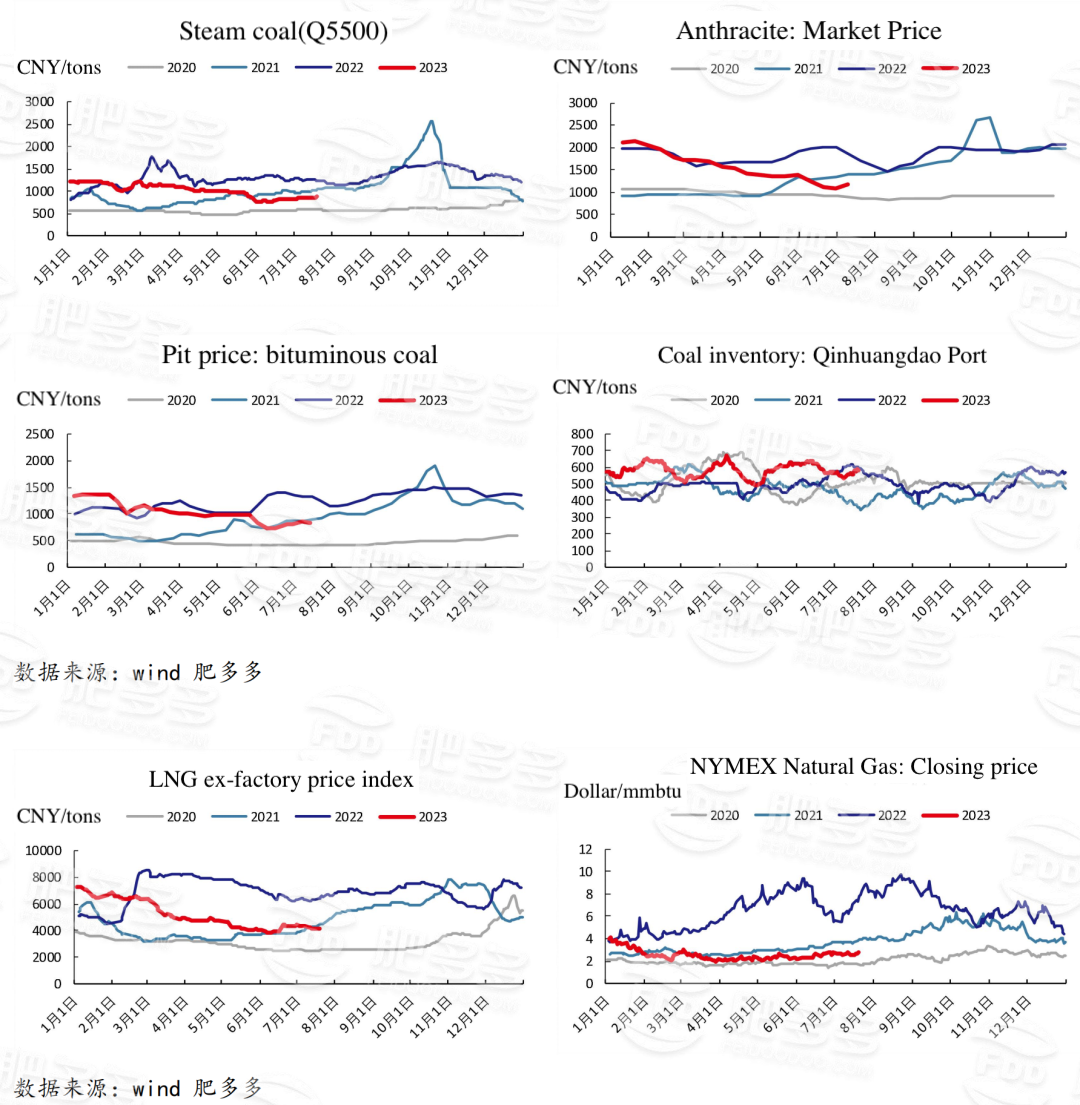

本周,煤炭市场窄幅波动,港口煤价缓慢下滑至900元/吨,每天下降5元/吨。由于降水和台风杜苏瑞的来袭,南方高温减弱,沿海电厂的日耗从246万吨降至约225万吨。海外热煤价格已趋于稳定,进口煤流入量下降。

交易者欢迎预计良好的夏季峰度,低成本的运输意向较低。高温增加了电厂的日常消费,港口库存持续去库存。煤矿安全检查增加,市场供应趋紧。海外热煤价格稳定,进口煤流入减少。国内贸易情绪的减弱导致进口市场询盘下降;此外,进口煤价格较低,外国矿山价格倒挂,大多数交易者暂停操作。

然而,下游化工企业维持刚需补充库存,交易者主要持观望态度,采购意向较低。在无烟煤块煤方面,近期一些尿素企业因维修停止生产,化工企业原煤采购步伐缓慢,更多需要补充,民用客户的采购情绪略有降温,交易者基于当前市场情况看到投机需求下降。

本周港口煤价上涨,秦皇岛热煤Q5500报价900元/吨,上周上涨50元/吨。无烟煤块煤出厂报价为1000-1100元/吨,价格比上周高0元/吨。

2.4 市场库存

本周,国内大颗粒尿素港口库存为6万吨,与上周相比增加1.7万吨,同比减少1.2万吨,本周大颗粒尿素港口量增加,低于去年同期。

本周,国内小颗粒尿素港口库存为6.1万吨,与上周相比增加2.4万吨,同比增加0.7万吨,高于去年同期。

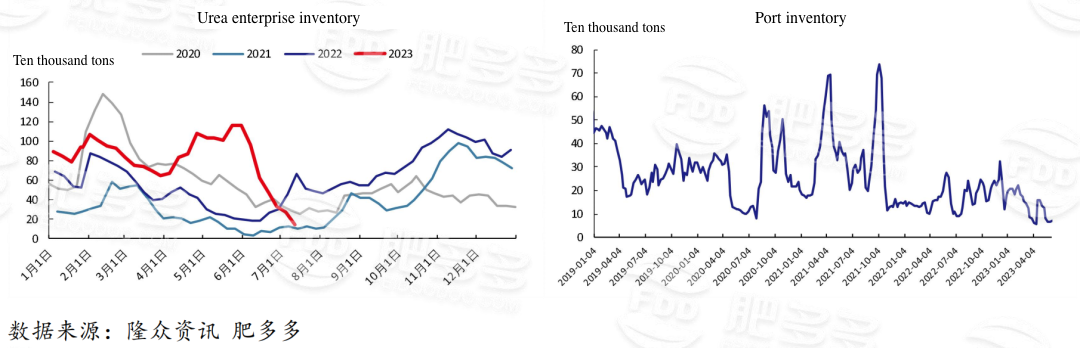

本周,企业库存约为138,100吨,比上月减少14,100吨;港口库存总计90,000吨,比上月增加12.50%。

2.5 尿素生产利润

2.6 复合肥行业

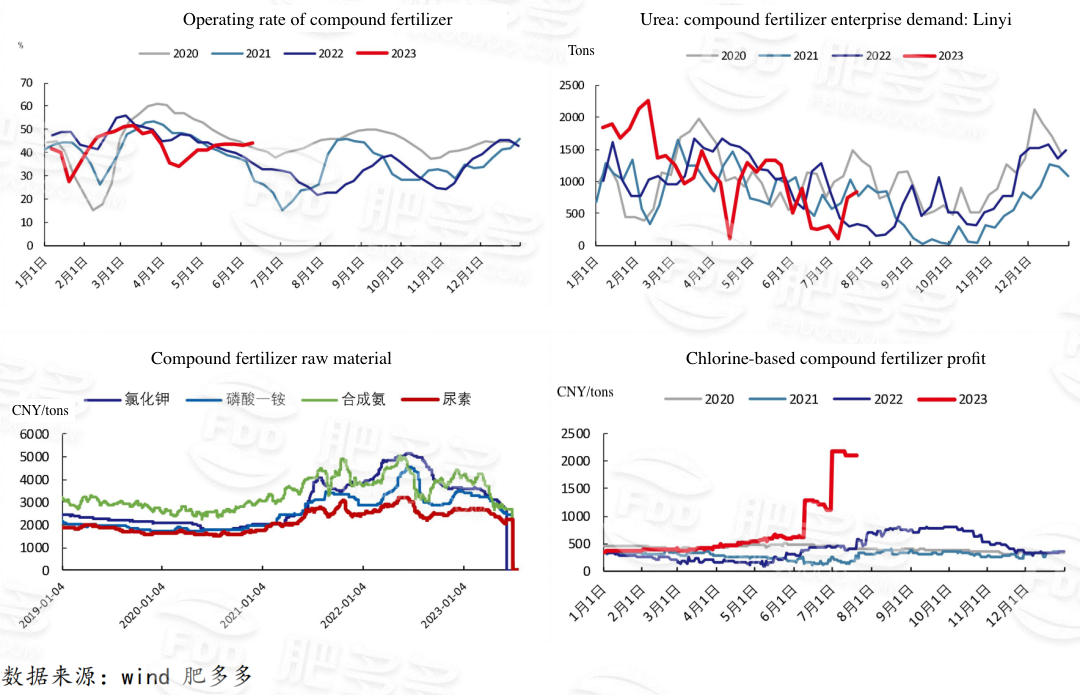

本周,国内肥料市场稳中向上。在原材料方面,尿素国际价格持续上涨,受到叠加标签新闻的提振,一些工厂港口订单有所增加,价格迅速上升;单一氨磷酸盐工厂主要限制和暂停订单,涨价意图依然强烈。各类产品在不同范围内的上涨增加了复合肥的成本,使得一些高氮高磷比的低端报价在早期阶段难以持续,复合肥企业意图提高报价。从供需角度看,一些大型企业的产能利用率相对稳定,而中小企业的生产排程可能会延迟,因为近期原材料成本上涨过快,导致市场情绪持观望态度。在需求方面,南方的稻肥尾盘走强,而华北的小麦肥则提前推进,冬储主要集中在东北地区,刚性需求在全国范围内有限,供需两侧支撑力度不大。下游经销商对肥料期间的价格趋势持怀疑态度,因此仍然保持谨慎。国内复合肥行业的开工率为35.11%,比上周上升4.49%;复合肥企业库存为424,500吨,比上周减少3.70%。

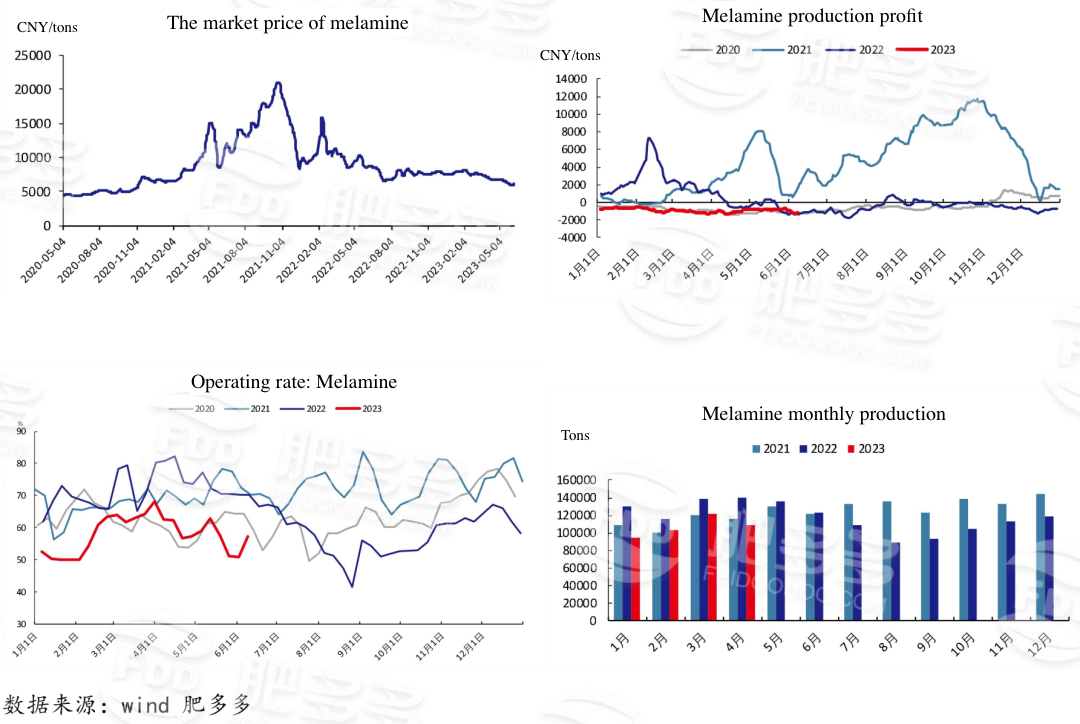

2.7 三聚氰胺行业

国内三聚氰胺市场本周表现混合。周初市场主要稳定,厂家主要发出早期订单,下游需求表现平平,少数企业根据自身新单交易情况略微降价,但到周中,原料尿素市场国际价格上涨,出口消息发酵的情况下显著上扬,三聚氰胺企业心态发生变化,大多数企业开始停售或提价,限量订单。从短期来看,在成本方的支持下,三聚氰胺市场仍有上涨空间,高低价差或逐渐减少。国内三聚氰胺行业的开工率为65.17%,较上周上涨3.58%;三聚氰胺周产量为28,400吨,较上周增加5.97%。

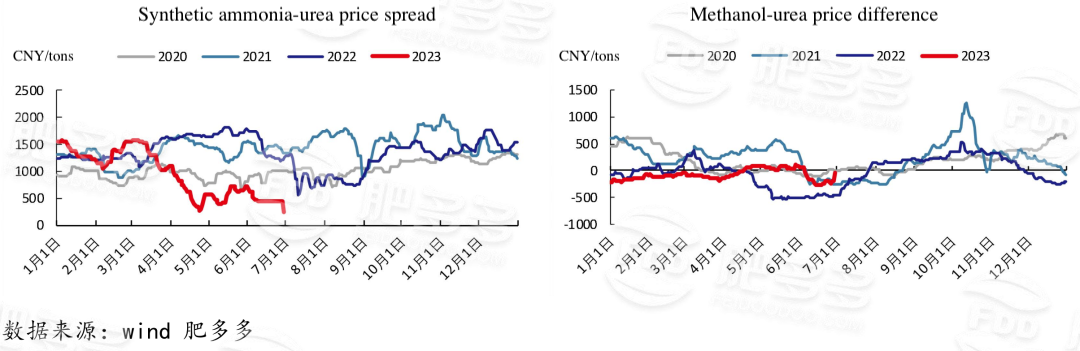

2.8 相关品种的价格差

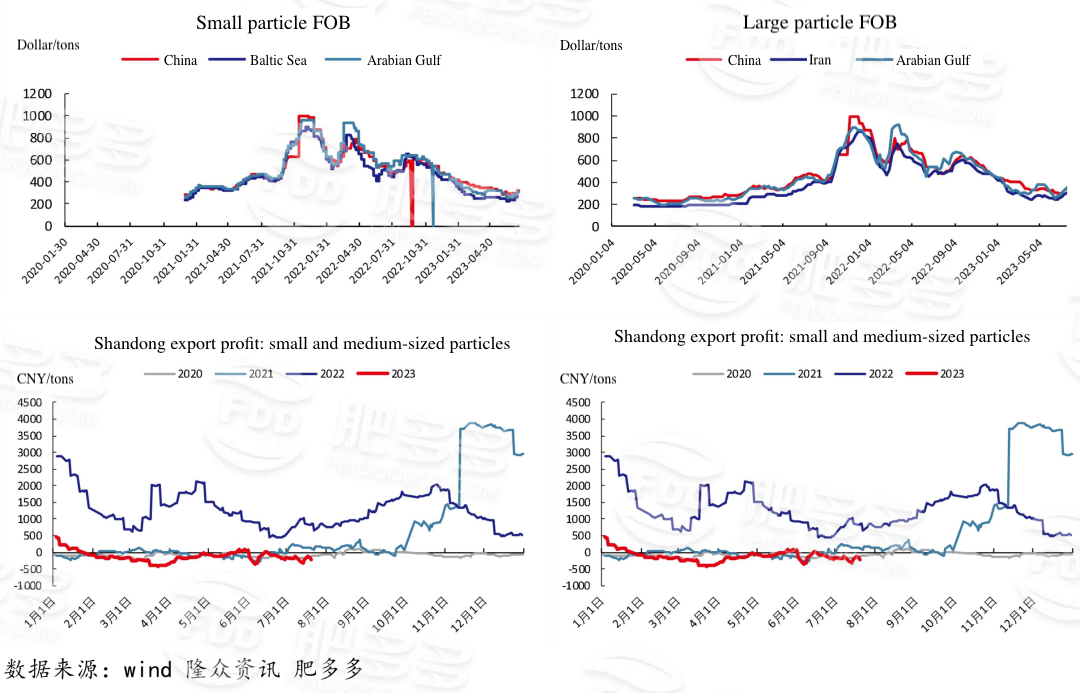

2.9 国际市场报价

在国际市场上,散装小颗粒的中国FOB价格为345-380美元/吨,主流价格比上周上涨27-60美元/吨;波罗的海FOB价格为340-365美元/吨,主流价格比上周上涨35-40美元/吨。

大颗粒的中国FOB价格为380-400美元/吨,主流价格较上周上涨40-50美元/吨;伊朗的大颗粒FOB价格为335美元/吨,主流价格较上周上涨29美元/吨。

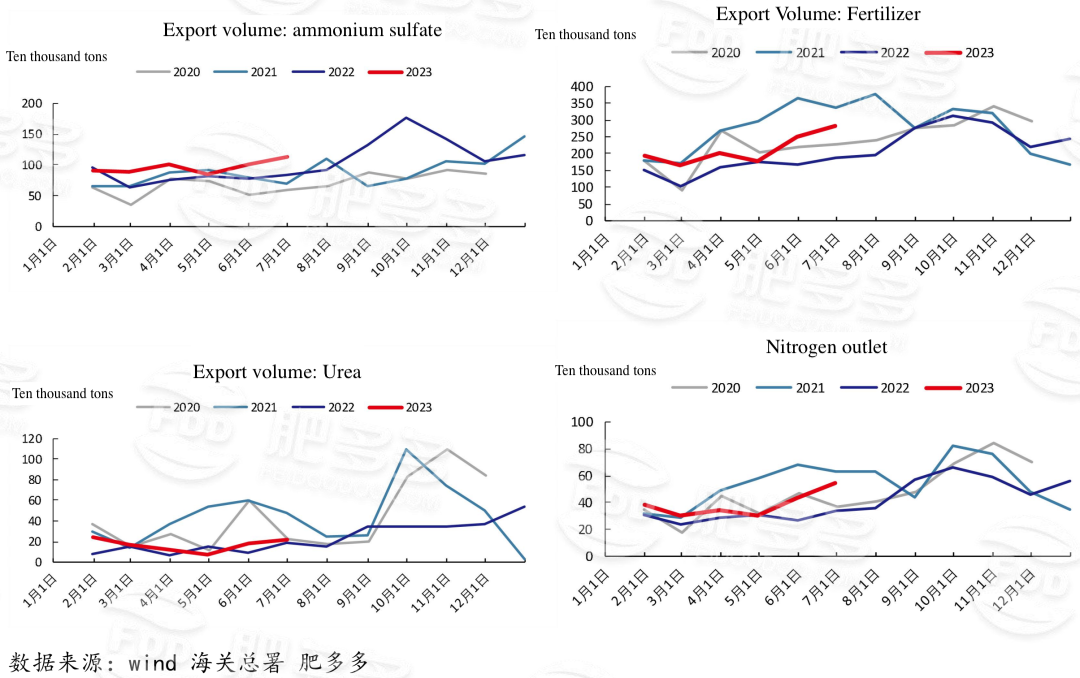

2.10 化肥出口情况

6月份,中国尿素出口量为223,900吨,1月至6月累计出口总量为1,009.5万吨,比去年增加285,400吨。

03 未来市场展望

供应:当前的维护工作逐渐结束,日生产量在增加。新产能已在路上。

库存:库存进一步下降,工厂库存较低,工厂更愿意提价。然而,库存在开始时只是时间问题,七月底时要保持谨慎。

成本:热煤价格稳定,但反弹空间有限。无烟煤块煤价格触底,固定床成本结束探索。

需求:农业需求即将结束,出口需求短期释放,关注港口情况。由于库存较低,投机需求出现。